开云官网切尔西赞助商赓续两年实现收入增长-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

2025年开云官网切尔西赞助商,消耗电子存量博弈加重,行业合座承压。与此同期,AI终局、智能汽车、算力硬件等风口同步爆发,产业链正在资历一轮泼辣又清醒的洗牌。旧赛谈结构性优化,新赛谈快速增长,低端家具出货放缓,高端家具与AI硬件量价同步栽种。

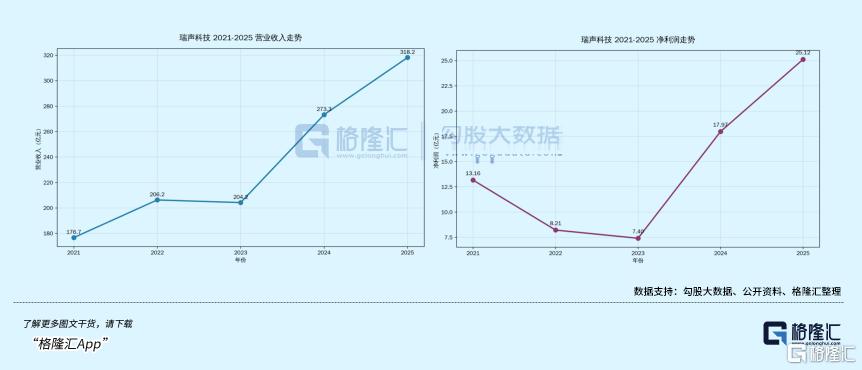

在行业分化步地下,瑞声科技实现了稳妥且具有代表性的逆势成长。2025年,公司营收318.2亿元,再创历史新高;净利润25.1亿元,同比大增39.8%,多项财务贪图处于历史最好水平。

通过梳理其连年转型发展头绪与策略布局,并连结各项业务贪图详尽分析,咱们构建了相应预测模子,觉得瑞声科技正处于第一弧线与第二弧线的交织进取期,在以手机为代表的传统消耗电子业务保持稳妥的基础上,已变成了以汽车和AI新业务为代表的“1+3”新增长弧线,有望在五年内向千亿营收想法迈进。

01 定位重塑:从周期制造股到泛AI平台奉陪策略布局连续编削与财务基本面稳步改善,公司的核心定位、业务范围与成长逻辑还是改变,从专注消耗电子领域的零部件供应商,浮浅转型为掩饰多元应用场景、具备全栈期间能力的详尽性平台企业。

畴昔:消耗电子零部件估值(PE低、周期属性强)

公司是以传统手机声学、马达、光学零部件为核心的消耗电子器件平台。这一阶段的订价逻辑偏向制造业属性,估值锚主要参考可比零部件公司。PE水平较低,受终局出货周期影响较大,波动性较强。

当今:汽车电子+AI硬件平台估值(成长性+详情味栽种)

“消耗电子基本盘+汽车业务第二增长极+AI硬件平台(XR眼镜、AI散热、机器东谈主、AI硬件等)”三线并进,收入、利润、现款流与业务结构同步改善。除了前边提到的营收、净利润数据亮眼,2025年,公司的操办性现款流71.8亿元,同比增长38.1%,赓续五年增长;目田现款流大幅增长至48.8亿元;存货盘活天数处于历史最优水平区间。各项贪图反应公司“健康度”相通历史最优。

市集要点关心瑞声科技更高成长性与详情味。一方面,车载业务带来长周期与高详情味的订单结构,弱化了本来单一消耗电子周期的影响。另一方面,XR眼镜、AI散热、机器东谈主等业务提供中恒久增量,公司快速成长为AI硬件平台。

畴昔:营收达千亿级别,新业务范围特出传统业务

咱们预测瑞声科技2030年营收范围达到千亿级别,畴昔3到5年出现强大交叉点,新业务(车载、XR眼镜、散热、机器东谈主等)总体范围将特出传统业务,公司将完成从典型周期股向成长型平台公司的切换。

02 畴昔五年:三次关键策略跨越近五年来,瑞声科技通过三次关键的策略跨越,不仅冲突业务瓶颈、构筑了新的成长弧线,也重塑了其发展内核与增长详情味。

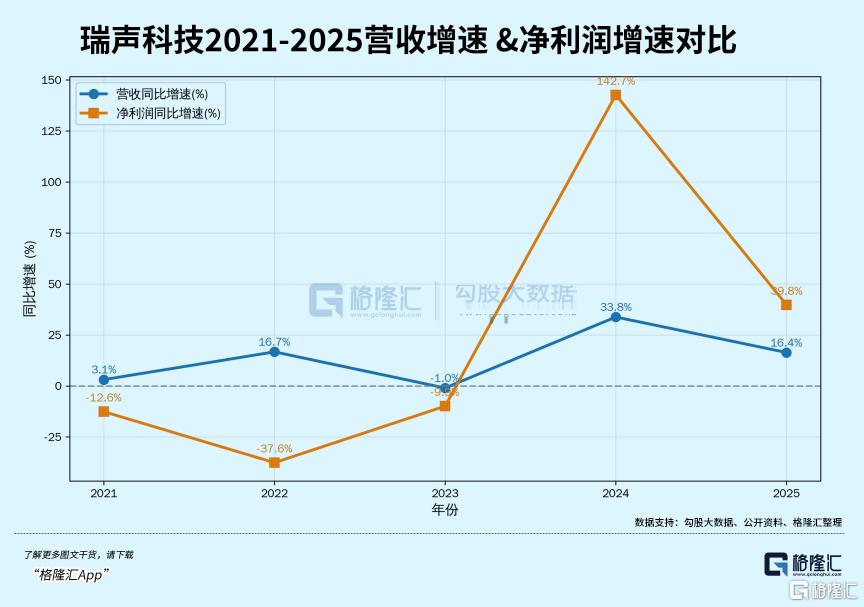

从收入维度看,2021-2023年受消耗电子行业下行及企业策略编削影响,公司营收在170-200亿元区间窄幅波动;2024年新业务放量带动营收大幅反弹至273.3亿元,2025年进一步攀升至318.2亿元,同比增长16.4%,创下历史新高,增长核心透顶上移。与此同期,净利润与营收走势变成强共振,盈利弹性更为隆起。2021-2023年公司盈利连续承压;2024年快速成立,2025年同比大幅增长39.8%,赓续两年利润增速显耀快于营收增速,充分考证高价值新业务对盈利结构的连续优化。

增速层面上,营收与净利润在2022-2023年变成拐点,2024-2025年净利润增速显耀着手营收增速,变成营收稳增、利润高增的优质成长步地。

咱们觉得,瑞声科手段够在近5年来实现营收、利润、增速三大维度的同步改善,收货于其五年三次的跨越式策略转型。

(1)第一次跨越:补王人感知期间底座,光学业务干涉民众前三

瑞声科技聚焦东谈主类感知音互领域,以声学起家,后续依靠着手的电磁期间,发展出触觉反馈、MEMS麦克风等领域,但那时布局仍王人集于听觉与触感赛谈,在视觉领域尚未变成布局。2009年前后,公司通过收购日本 ISQR 光学镜头联想企业,以及掌持 WLG 镜片超精密加工期间的丹麦 Kaleido 公司,开动具备光学领域的联想、研发和制造能力,并通过独家的WLG期间变成了显耀的相反化竞争上风。

2020年公司将光学业务成立为主交易务之一,流程3年市集攻坚,干涉民众前三梯队。2025年由范围增长迈向价值跃升,迎来关键里程碑,实现盈利拐点,收入57.3亿元,同比增长14.5%。高端化收效昭彰,塑胶镜头毛利率30%,瞻望26年栽种至35%,处于行业第一梯队。

独家的WLG家具也迎来出货量历史性跨越,独家供应小米17系列,以及华为P80系列旗舰机型主供,并干涉汽车、无东谈主机、通顺相机等领域,引颈了行业“玻塑镜头”的畴昔发展走向。光学业务也因此成为兼具高增长和较高毛利水平的核心辅助。

这一阶段实质上是补王人期间底座。

从声学、触觉反馈、MEMS 传感器与半导体,蔓延至光学成像领域,再肖似底层精密制造能力,瑞声科技围绕东谈主类听觉、触觉、视觉三大核心感知维度,构建起掩饰多期间域、垂直整合的圆善精密制造与措置决策体系。变成了国内乃至行业内较为稀缺、具备相反化壁垒的全感知期间布局。由于期间自研壁垒高、业务结构更优、垂直整合度更深,瑞声科技毛利率显耀高于行业平均水平,以及同类可比龙头型企业。

(2)第二次跨越:车载业务成第二增长极,对标哈曼、Bose民众一线车载声学龙头

这一阶段,公司依托核心期间能力开启跨界突破。

2024年公司收购民众车载声学巨头PSS,2025年收购车载麦克风着手企业初光汽车,以及PSG前卫高科,车载业务形态从单一器件供应走向系统级措置决策。在民众乘用车音响系统辖域,公司是唯独干涉民众前10的中国供应商,对标哈曼卡顿、Bose等民众一线车载声学龙头。

比拟消耗电子,车载业务订单周期更长、考证周期更严,但一朝干涉量产,收入详情味更高。2025年车载声学业求实现收入41.2亿元,同比增长16.1%,赓续两年实现收入增长。面前瑞声科技在泰西地区的车载扬声器市集占有率约15%,国内已供应理思、祥瑞、小米、小鹏、问界、蔚来等头部新能源品牌,并联袂Naim为极氪9X打造行业顶尖的“Naim殿堂之声息响系统”。此外,料理层在功绩会上称车载品牌系统将拓展国际市集,出海将放大思象空间。面前合营品牌有英国Naim、法国劲浪(FOCAL)等。

从节律看,车载业务处于爬坡初期,但还是具备成为第二增长极的条款。连结现时客户掩饰与技俩储备,车载业务在2026年后将干涉加快开释阶段。

(3)第三次跨越:走向AI端侧基础步伐供应商,新业务升级为增长主力

公司原有的声学、光学、触感、精密制造和系统集成能力,开动在AI端侧硬件期间变成高效复用。多家机构研报裸露,瑞声科技正在与OpenAI等头部客户正在开发新式AI智能硬件。此外,通过收购芬兰衍射光波导领军企业Dispelix、液冷散热领域着手企业远地科技,公司以“内生增长+外延并购”相连结的面目,连续拓展AI手机、XR 眼镜、散热决策、智能机器东谈主等新兴应用场景。面前新兴业务仍处于发展初期,但增长动能显耀强于传统业务,二者之间已变成昭彰的增速剪刀差。

三次策略跨越,为瑞声科技铺就了清醒的恒久成长旅途。容身期间底座与赛谈布局,公司畴昔五年的增长蓝图已明确成型,以车载为第二增长极,以AI散热、XR眼镜、机器东谈主为三大核心引擎,构建了“1+3”四大百亿级新增长弧线,新业务将从增量补充升级为增长主力。

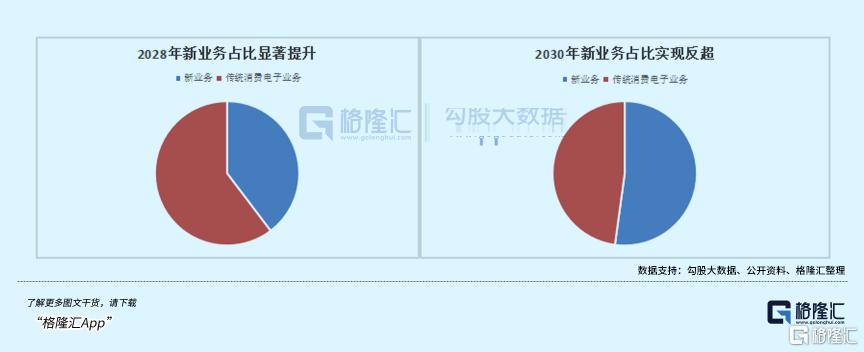

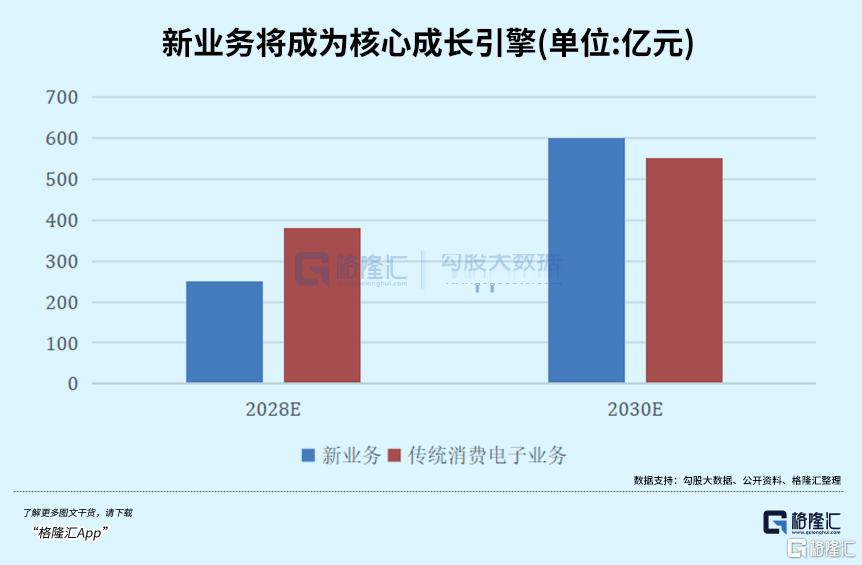

03 畴昔3-5年:变成“1+3”的百亿级新增长弧线,预测新业务CAGR约55%阐发测算,瑞声科技包括车载、XR眼镜、机器东谈主、散热、无东谈主机/云台、新式传感器在内的新业务,在2028年收入特出250亿元,占比近40%;2030年收入特出600亿元,占比52%,特出传统业务收入总数。2028年-2030年,新业务收入的复合增速约55%。

与此同期,传统业务连续稳妥增长,在2028年收入突破380亿元,占比约60%;2030年收入超550亿元,占比不到50%,复合增速约20%。

(一)车载业务:成为系统级措置决策提供商,畴昔三年营收有望特出百亿

在新兴场景中,车载业务会是公司最早跨过百亿门槛的新业务。

瑞声科技已成为民众头部车载声学系统级措置决策提供商,扬声器+功放+麦克风+算法+调音一体化,具备从部件到整车的全栈声学决策能力。市集预测2026年公司车载业务增速15-20%,营收约50亿,畴昔增速有望进一步放大。2028年民众车载声学市集180亿好意思元,瑞声科技PSS车载扬声器在泰西市集占比15%,国内新势力客户已基本掩饰。子公司初光在国内麦克风市集占有率55%,民众市占率特出26%。

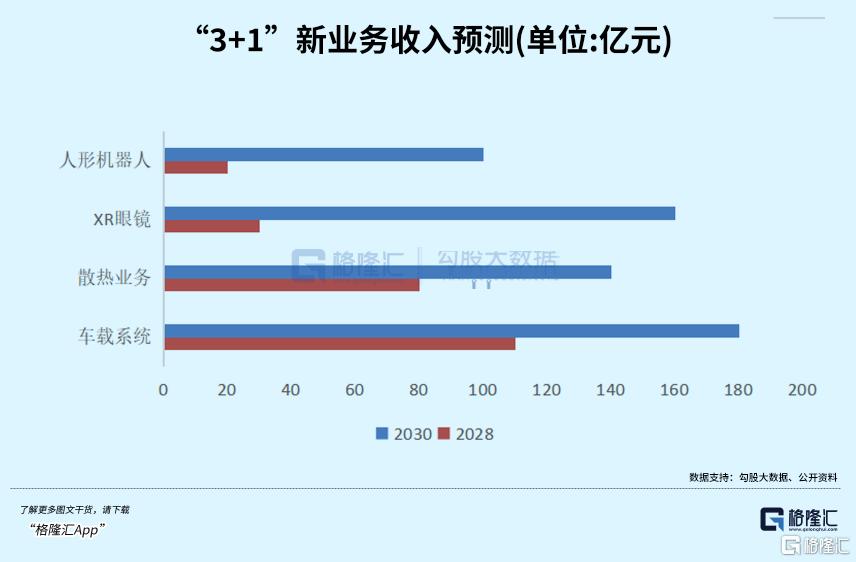

咱们预测车载声学业务2028年收入特出110亿元。其中,核心增量将主要来自车载声学系统(瞻望占比超九成),而车载镜头、传感器、电机等业务也将孝敬约10亿元收入。车载声学的增长能源明确,来自BBA、特斯拉、小米、问界、零跑等传统豪华车企及新能源主力客户,以及品牌系统客户的订单连续放量,包括已陆续落地的极氪9X、8X(畴昔极氪扫数中高端以上车型有望全系搭载),以及小鹏、理思等新势力。此外,通过PSG、初光等并购整合带来的协同增量瞻望也将孝敬约10亿元。到2030年,咱们瞻望该业务收入进一步接近180亿,复合增速超27%。

除了车载,AI散热、XR眼镜、机器东谈主已具备较为清醒的产业逻辑和收入爬坡旅途,将在五年内变成其他三个百亿级新增长弧线。

(二)散热:从手机到管事器液冷再到AI基础步伐,连续扩容

AI连续推高终局和基础步伐的功耗密度,AI手机、AI PC、XR征战,管事器、数据中心液冷系统,热料理都从辅助步伐变成核心步伐。瑞声科技是AI散热链条中起先吃到红利,且是增速最快的公司。2025年,公司散热业务收入达到16.7亿元,同比增长410.9%。远超包括液冷板、导热材料等在内的代表企业50%-150%的增速水平。

从发展趋势看,公司散热业务已成为相称详情的百亿级业务。总体来看,咱们瞻望散热业务会在2028年收入约80亿元,2030年得到特出140亿收入,复合增速约32%。

按结构绝交看,散热业务不错分红三层。

第一层是消耗电子散热基本盘:主要掩饰AI手机、Pad、PC等终局。瑞声科技在安卓阵营份额特出50%,是苹果第一大供应商。2026年营收瞻望特出30亿,除智高手机外,跟着在笔电、云台、VR等放量。2028年瞻望收入约60亿元。

第二层是管事器液冷散热:Arizton瞻望,民众数据中心冷却市集将从2024年的163.2亿好意思元增长到2030年的407.2亿好意思元,是3000亿级别的市集。瑞声科技通过收购远地科技干涉AI液冷散热,聚焦数据中心、储能、工业自动化等关键应用场景,是业内CDU决策的核心供应商,有圆善的研发、出产与系统集成能力。包括冷板式液冷 CDU(风冷、液冷)、浸没式液冷 CDU(单相浸没、相变浸没)等全系列液冷家具矩阵,涵盖液冷系统联想、精密温控算法、长效水质地理等关键期间领域。市集方面,拿到了字节进步、百度、腾讯、京东、好意思团等核心客户,同期在好意思国、墨西哥的国际市集拿到订单,畴昔不摒除在好意思国设厂,径直干涉AI算力基础步伐的核心供应链。

该业务瞻望2030年收入约60亿元,在2026-2028年的复合增速高达476%,2028-2030年约165%的高速增长。反应了跟着AI算力需求爆发,管事器散热(尤其是液冷/高性能散热决策)已成为该板块核心的增长引擎。另外,光模块/存储散热是强大补充。

第三层是主动散热等补充地点:逻辑在于散热面目从“被迫”向“主动”的切换。跟着东谈主形机器东谈主、高性能游戏征战等终局对散热要求的栽种,主动散热模块(散热电扇)成为新的利润增长点。瞻望2030年收入约20亿元,复合增长率174%。

(三)XR眼镜:民众头部客户绑定(光波导+光引擎),行将爆发

XR眼镜这条线的弹性更高。该行业的特地性在于,需求爆发不是线性爬升,是由家具形态熟悉、资本下探、客户界阐扬确之后王人集开释的。是以判断价值,要看它是否占住核心期间旅途、干涉关键客户体系,以及系统决策的能力。

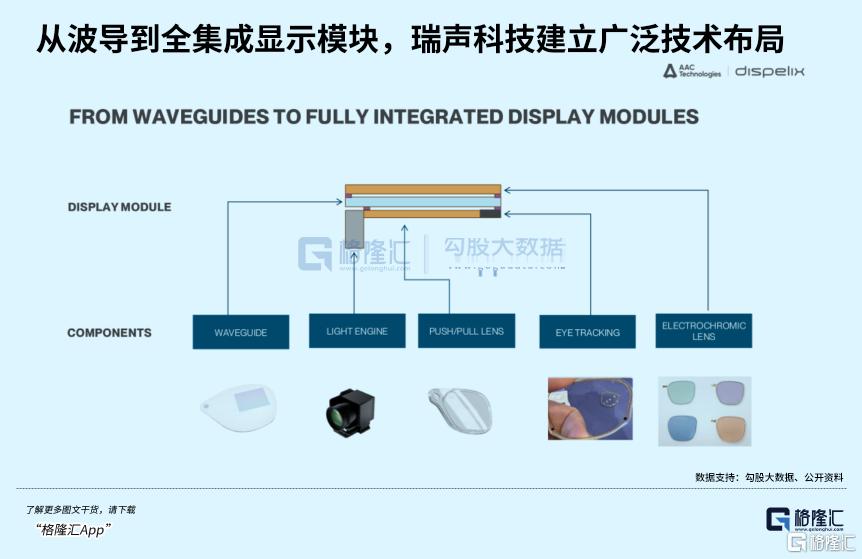

公司期间旅途的含金量很高。在期间道路方面,好像提供光波导-光引擎-推/拉透镜-眼动跟踪-电致变色端到端光学措置决策。公司掌持了半导体刻蚀(衍射)光波导能力,这条道路合座上优于压印和阵列波导,更妥贴中高端全天候AR。

核心参数上,碳化硅基50°超大FOV、分量仅有3克+、色偏Δu’v’

从价值量看,一派光波导的ASP节略在30到50好意思元,双目加光引擎占扫数这个词BOM的50%。若是进一步商酌AR带裸露终局中公司其他部件的搭载,单机价值有契机达到1000元以上。

客户层面,瑞声科技已干涉Google、meta、Samsung等民众头部客户关联生态,参与下一代家具的界说。头部科技公司既掌持家具界说权,也掌持放量节律。阐扬瑞声科技完成对民众头部XR和XR眼镜生态的关键卡位,在第一梯队会着手受益。

按预测,XR眼镜业务2028年收入特出30亿元,并于2030年接近160亿元,复合增速超130%。这条线中期弹性相称隆起。

(四)机器东谈主:头部客户全掩饰,5-6条家具线同步进行,畴昔五年主要爆点

终末看机器东谈主。这项业务现时体量还小,但和公司原有能力的匹配度很高,是以值得单独拿出来看。

通顺层面,马达、微电机、传动和放肆能力,不错复用于机器东谈主关键、聪敏手、手指扩充器等步伐;感知端,麦克风阵列、扬声器、光学器件、MEMS与惯性传感器,不错切入语音交互、环境感知和多模态识别;散热层面,主动散热能力也适用于高功耗机器东谈主场景。换句话说,这不是公司去追一个饱和生疏的行业,而是在已有期间底座上作念场景迁徙。

公司还是在快速卡位切入,包括已推出自研机器东谈主聪敏手决策,涵盖电机、传动和放肆三大核心系统;公司已研发MEMS扬声器和惯性传感器等新式传感器,为畴昔导入更多智能征战作念储备。更关键的是,业务还是开动落地。2025年内瑞声科技与客户开发的手指扩充器还是量产出货,收入范围约1亿元。这个量级其实很阐扬问题,头部具身智能东谈主形机器东谈主公司年营收面前为数亿元到10亿元之间,瑞声科技作为产业链上游企业,对比机器东谈主链条上好多公司还停留在样机、送样和预研阶段,并不是纯倡导参与者。在还是落地、还是结束的部分,瑞声科技的份额其实还是比较着手。

料理层还败露,瑞声科技与国表里险些扫数头部机器东谈主公司都保持斗争,并期骗其在声学、光学、传感器、传动、精密结构、散热等5至6条家具线上的详尽上风,争取与每一家潜在客户至少先设置一条家具线上的实质性技俩洽谈联系,再以此为切进口,浮浅推动更等闲的合营。

已知市集与客户方面,瑞声科技正与OpenAI、苹果合营布局AI桌面征战,为迷你机器东谈主家具供应马达与麦克风,这类家具的平均售价(ASP)与潜在家具价值量均显耀高于智高手机关联家具。此外,瑞声科技东谈主形机器东谈主业务已得到小米、灵犀机器东谈主(Linker Robot)等早期客户的合营落地。2026年头,荣耀机器东谈主亮相MWC,瑞声科技承担头部、腿部核心通顺单位的精密结构件开发与请托任务,在极短周期内完成定制化MIM/CNC件的联想考证与量产准备。

这种多线布局、单点突破、全面渗入的叮嘱,还是在瑞声科技从扬声器起家,得手切入到车载业务的时期解说了可行。从节律来看,咱们觉得机器东谈主会复刻此前策略,25年是从0到1,2028年是从1到N,2030年是从N到N*N。

摩根士丹利瞻望,本年中国东谈主形机器东谈主销量将同比增长133%,达到28000台,较此前的预测14000台高出一倍;中国东谈主形机器东谈主销量将呈指数级增长,到2030年将达到26.2万台,到2035年将达到260万台。跟着蔓延至更多的场景以及系统措置决策,瑞声科技可提供的机器东谈主家具及管事单机价值量可达5-10万元。

咱们预测,瑞声科技机器东谈主业务畴昔两年(2028年)特出20亿元,2030年约100亿元,复合增速约120%。

04 结语2025年不错算作是瑞声科技上一轮转型的收官之年。

奉陪新业务占比连续栽种,公司业务结构日趋多元,已构建多引擎增长步地;跟着营收范围稳步扩大、毛利水平连续改善,将推动利润实现大幅增长。与此同期,客户结构同步完成民众化、高端化、多元化升级:消耗电子深度掩饰安卓、苹果头部厂商,车载业务加快向国际主流车企蔓延,XR业务得手切入Google、meta、Samsung 等国际科技平台,散热决策批量干涉AI巨头、互联网及金融云客户,推动公司全面迈向民众化、多场景、高端客户驱动的发展新阶段。

往后看,2026—2030年将是公司新业务加快放量、价值结束的关键周期。成长节律清醒明确:畴昔3—5年,车载与散热两伟业务将率先跨过百亿营收门槛;紧随自后,XR眼镜与东谈主形机器东谈主业务线,有望在2030年前后成长为新的百亿级辅助。届时,新业务收入将跃升为核心成长引擎,公司完成从传统消耗电子零部件供应商,向AI基础步伐与智能硬件核心决策提供商的身份调动。

财务基本面相通具备强撑持:公司现款流充裕稳妥,连年操办活动现款流连续走高,盈利质量显耀栽种;宝石常态化现款分红,肖似连续股份回购,充分彰显料理层对恒久发展的刚毅信心,也为鼓动提供郑重薪金与价值底线保险。

站在价值投资视角开云官网切尔西赞助商,瑞声科技并非单纯的消耗电子周期成立标的,而是业内稀缺的“郑重消耗电子基本盘 + AI新终局高成长弹性”的稀缺性平台型公司,兼具绝交性与强大性,恒久成漫空间清醒可预期。(全文完)